随着互联网信息的广泛应用,媒体传播技术的进步,传媒产业经历了平面媒体(初级)—广播电视(中级)—互联网媒体(方兴未艾)的大致演进过程。在此过程中,传播渠道也就是传媒承载的信息资源量逐渐过渡和转移,从而又引发了广告营销模式和传播方式的变革。自 3G牌照发放以来,中国移动互联网便进入了持续的爆发式增长阶段,手机视频、即时通讯、移动游戏等各种应用功能通过智能终端喷涌而出。随着 4G 技术的全面推广和 5G 技术的逐渐成熟,未来移动互联网将在传媒业中占据主导地位,移动互联网产业链上的各个环节都将受益于这一领域的持续高速成长。

1 传统平面媒体加速衰退

在互联网与移动互联网等新媒体的冲击下,传统的平面媒体如书刊、报纸等产业近年来举步维艰。从发行渠道的角度来看,传统平面媒体运输流通方式,一定程度上阻碍了产品流通效率。从平面媒体广告资源的变化来看,各类平面媒体的广告资源量持续下降,传统平面媒体广告刊播的时长、面积都在减少。消失的报亭、停刊的报纸正在印证中国平面媒体行业的衰退过程。

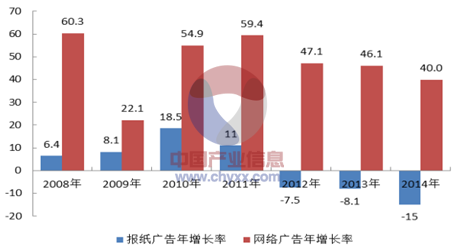

2014年传媒媒体产业市场的分析数据中,报纸发行的下降幅度最大,广告收入更是连续5年大幅度下滑,下降幅度则达到 了15.3%。2015 年前三个月报纸行业广告销售下滑最为严重,普遍下降 20-25%%以上,经营不善的报纸广告销售额下降幅度更是高达30%以上,与此同时,要引起关注的是,报纸的根基,发行量也普遍下降,尤以汽车和房地产等以往广告大金主的流失情况更是惨烈。国家宏观经济发展进入一个新常态,各个产业也都相对进入了一个不再如以往激进的发展势头,加上互联网、手机移动客户端对传统媒体广告市场的不断分割, 2015 年下半年-2016年全年传统报业发展形势更加严峻。

图1:传媒行业收入占比

资料来源:中国产业信息网整理

图2:2008-2014年报纸与网络广告收入增长率对比

数据来源:WIND,中国产业信息网整理

图书、期刊等纸媒面临着与报业类似的困境。目前,图书数量存在产能过剩、选题重复、题材重复等现象,期刊媒体则面对全行业资源结构性过剩和新媒体挑战带来的困扰,在寻求突破与融合中艰难前行,从发行市场表现来看,整体平均销量呈持续下滑态势。

2 广电网络:国网整合+三网融合

“国网”整合有利于提升广电网络的整体价值,地方广电上市公司也正迎来一轮新的主题投资机会。一方面,“国网”整合之后,全国广电网络有望实现网络、技术、业务、管理、运营等五个方面的互联互通。根据“网络效应”,互联互通将使地方广电用户聚合到一张网上,整个广电网络价值将呈几何级数增长,这对所有的地方广电网络而言都是共赢之举;另一方面,“国网”整合必然伴随着地方网络的资产整合。

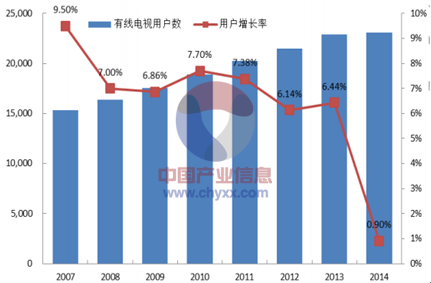

互联网电视(OTT)是近几年才出现的、通过互联网向电视端传输内容的一种服务模式。 互联网电视主要有四个特征:一是使用便捷,有网络即可使用;二是技术较为先进;三是网络环境开放,可以访问公共互联网上的内容;四是接入其他互联网业务容易。据艾瑞咨询的数据,预估到 2018 年年中,全世界超过25%的传统有线电视都将被互联网化,互联网电视用户将达到 7.8 亿之多,而互联网电视一体机将达到 2.69 亿台。OTT 的兴起对有线电视网络运营商构成了巨大威胁,有线电视网络面临着用户大量流失的严峻现状。

智慧城市传媒获得2021年CCTV央视广告一级代理资质

智慧城市传媒获得2021年CCTV央视广告一级代理资质

深圳探博智能机器人携手智慧城市传媒荣耀登陆

深圳探博智能机器人携手智慧城市传媒荣耀登陆

欧德宝能源设备携手智慧城市传媒成功登陆CCTV

欧德宝能源设备携手智慧城市传媒成功登陆CCTV

陕西星光乳业携手智慧城市传媒荣耀登陆CCTV

陕西星光乳业携手智慧城市传媒荣耀登陆CCTV

智慧城市传媒获得2020年CCTV央视广告一级代理资质

智慧城市传媒获得2020年CCTV央视广告一级代理资质